![]()

5年以下の役員退職金の2分の1課税が廃止

平成24年度税制改正により退職所得課税が見直され、平成25年1月1日以後に支払われるべき退職手当に関して、

勤続年数が5年以下の特定役員の退職手当について2分の1課税が廃止される事となりました。

今回はこの退職所得課税の見直しについて見ていきましょう。

特定役員とは法人税法の役員(みなし役員を含みます)、国家・地方公務員や国会・地方議員の事を指します。

勤続年数5年以下の特定役員の退職手当に係る退職所得の計算は、収入金額から退職所得控除額を控除した残額

を2分の1とする措置が廃止される事となりました。

現 行 (収入金額−退職所得控除額)×1/2 改正(平成25年1月1日以後支払分) 収入金額−退職所得控除額

仮に勤続年数が3年で退職金が200万円だったとすると、これまでは(200万−40万×3年)×1/2 と計算し、退

職所得は40万円となりましたが、平成25年1月1日以後支払い分からは(200万−40万×3年)と計算し、退職所得

は80万円となります。

なお退職所得控除額は勤続年数が20年以下の部分は1年につき40万円、勤続年数が21年以上の部分は1年につき

70万円までとなっており、最低額は80万円となっております。また1年未満の端数は1年として計算する事となり

ます。

特定役員退職手当等以外の退職手当は一般退職手当と規定され、同一年中に特定役員退職手当等と一般退職手

当が有る場合の退職所得の計算方法も定められました。

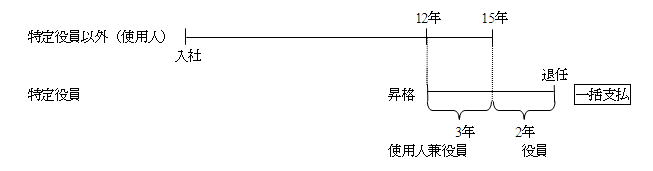

例えば「使用人として12年間勤務した後、使用人兼務役員として3年間務め、その後2年間は役員専任として勤

めた。」などの様に、役員等勤続期間と一般勤続期間が重複する場合には、25年以降は重複している勤続年数

における特定役員の退職所得控除額は勤続年数1年につき20万円となります。また重複期間の一般退職手当等に係る退職所得控除額は従来の退職所得控除額から特定役員の退職控除額を控除する事となります。

上記の例の場合、特定役員退職手当の退職所得控除額は、重複していない2年間は 40万円×2年=80万円 とな

り重複している3年間は 20万円×3年=60万円 となり、合計で140万円が控除額となります。

一般退職手当等に係る退職所得控除額は重複していない12年間は 40万円×12ヵ月=480万円 となり重複して

いる3年間は 40万円×3年−60万円=60万円 となり、合計で540万円となります。

株式会社 経営サポートコンサルタント

〒101−0035 東京都千代田区神田紺屋町13−1サンビル203

TEL 03−3258−7730

FAX 03−3258−7735

E−Mail:info@keiei-s.jp