![]()

���������ǻ��ȼԤΡֵ�Ϳ���פ���

ʿ������ǯ��������˸��ۡ��ܹԤ��줿�ָ����θ������кѾ����ڤӸ��Ѿ������б�����������������ޤ뤿���

������ˡ���ΰ������������ˡΧ�פǤϡ������Ǥ����ǻ��ȼԤ��郎��ľ����ޤ�����

����ϡ����������������ڤӡֵ�Ϳ���פ�Ƚ�ꤹ����ξܺ٤��������Ѥ��Ƹ��Ƥ����ޤ��礦��

�ʡ���������佾�Ȱ��ؤξ�Ϳ���Ϳ������Х��Ȥؤε�Ϳ���ɸ�����Ȥ��ɸ�ϫƯ�Ԥ˻�ʧ�ä���Ϳ��

�Ķȼ����������жм��������оݡ�̤ʧʬ�������

�ʡ����˲���������夨�Ƶ�Ϳ�������Ǥξ�硢�������ϽФ�����

��������ʾ嵭������������������έ���Ƚ��ˡ�

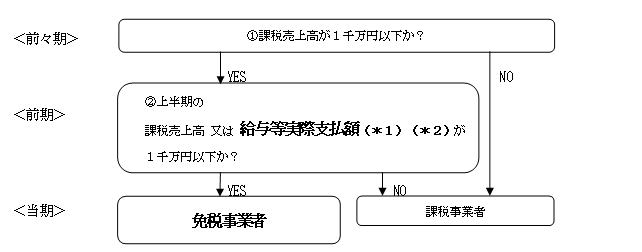

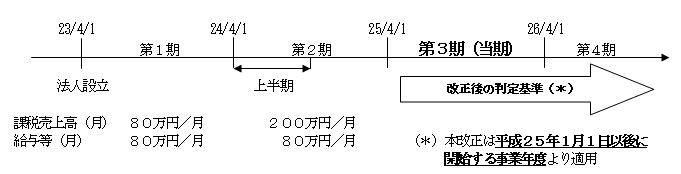

���裳������������ǯ�١��裱���ˤǤϲ������⤬�������������߰ʲ��ʣ������ߡߣ��������������ߡˤǤ���

���Τ��ᡢ�裳���Ͼ����Ǥ����ǻ��ȼ��˳������Ƥ��ޤ�����

���������ʾ嵭������������������έ��ȭ���Ƚ��ˡ�

���裳������������ǯ�١��裱���ˤǤϲ������⤬�������������߰ʲ��ʣ������ߡߣ��������������ߡˤǤ���

�������ξ�Ⱦ����ֲ�������״���Ƚ�ꤷ�Ƥߤ�ȡ���������ϣ������������ߡʣ��������ߡߣ�����ˤǤ��ꡢ

�������������ߤ�Ķ���Ƥ��뤿�ᡢ�������裳���ˤ����ǻ��ȼ��˳������ޤ���

������Ф��������ξ�Ⱦ����ֵ�Ϳ���״���Ƚ�ꤷ�Ƥߤ�ȡ���Ϳ���μºݻ�ʧ�ۤϣ��������ߡʣ������ߡߣ������

�Ǥ��ꡢ�������������ߤ�Ķ���Ƥ��ʤ����ᡢ�������裳���ˤϾ����Ǥ����ǻ��ȼ��Ȥ��뤳�Ȥ��Ǥ��ޤ���

����������������������� �бĥ��ݡ��ȥ��륿���

���������ݣ������� ����������Ķ���ĺ���Į�����ݣ�����ӥ룲����

�����������������������ԣţ� �����ݣ��������ݣ�������

�����������������������ƣ��� �����ݣ��������ݣ�������

�����������������������šݣͣ��졧info@keiei-s.jp

����������������������