![]()

生産性向上設備の投資や賃上げを行う中小企業の

固定資産税の軽減措置

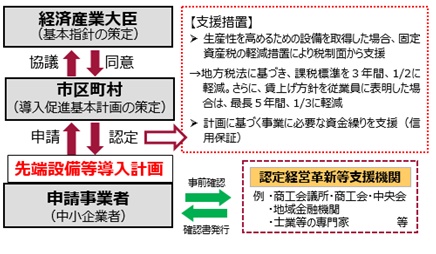

中小企業の投資や賃上げを後押しするために、赤字黒字を問わず設備投資に伴う固定資産税の負担を軽減する

特例措置が、令和5年度税制改正により創設されました。

今回は、この措置について見ていきましょう。

※1 市町村によって異なる場合あり ※2 家屋と一体となって効用を果たすものを除く

対象者 資本金1億円以下の法人、従業員1,000人以下の個人事業主等のうち、先端設備導入

計画の認定を受けた者(大企業の子会社等を除く)対象設備

(※1)認定経営革新等支援機関の確認を受けた投資利益5%以上の投資計画に記載された

①から④の設備で、投資計画認定後に取得したもの

① 機械装置 (160万円以上)

② 測定工具及び検査工具 (30万円以上)

③ 器具備品 (30万円以上)

④ 建物付属設備 (※2) (60万円以上)その他要件 ・生産、販売活動の用に直接供されるものであること (福利厚生資産は対象外)

・中古資産でないこと (新品)特例措置 固定資産税の課税標準を3年間に限り、1/2に軽減

さらに、1.5%以上の賃上げ方針を計画的に位置付けて従業員に

表明した場合は、以下の機関に限り、課税標準を1/3に軽減

・令和6年3月31日までに取得した設備:5年間

・令和7年3月31日までに取得した設備:4年間

※ 投資利益や賃上げ率が未達成となった場合でも取消しは行われない

当該措置を受けるには、以下のようなスキームで先端設備等導入計画の認定を受ける必要があります。

たとえ赤字でも減税が実現できる数少ない措置です。積極的に活用しましょう。

当事務所は認定経営革新等支援機関になっていますので、ご相談にも乗ることが出来ます。

株式会社 経営サポートコンサルタント

〒101−0035 東京都千代田区神田紺屋町13−1サンビル401

TEL 03−3258−7730

FAX 03−3258−7735

E−Mail:info@keiei-s.jp