![]()

インボイス発行事業者となる免税事業者の軽減措置

令和5年10月1日からインボイス制度が開始されますが、消費税の免税事業者だったものがインボイス制度開始に

伴いインボイス発行事業者として登録し課税事業者になった場合の税負担や事務負担の軽減措置として「2割特例」

と呼ばれる軽減措置が創設されました。

今回はこの2割特例について見ていきましょう。

2割特例の対象となるのはインボイス制度を機に消費税の免税事業者からインボイス発行事業者として

課税事業者になった場合(消費税の申告・納税が必要となった場合)です。

インボイス発行事業者として登録を受けていない場合や、インボイス制度が開始される令和5年10月1日以前に

課税事業者になった場合等は対象外となります。

なお2割特例の開始時点で対象外でも、その翌課税期間以降の課税期間について基準期間(2年前)の課税売上高が

1千万円以下の場合には原則として2割特例の適用を受ける事が可能です。

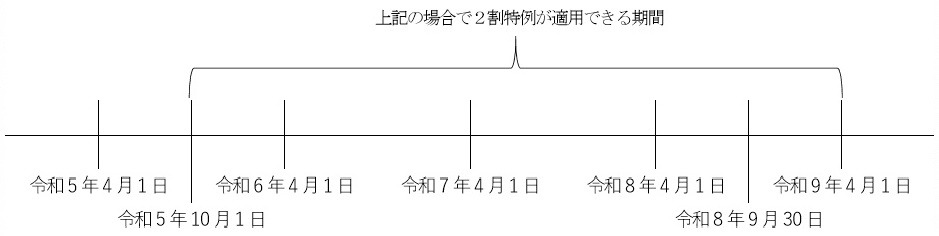

2割特例を適用できる期間は令和5年10月1日から令和8年9月30日までの日に属する各課税期間となります。

(例) 期首が4月1日、期末が3月31日の法人の場合は令和5年4月1日〜令和6年3月31日、令和6年4月1

日〜令和7年3月31日、令和7年4月1日〜令和8年3月31日、令和8年4月1日〜令和9年3月31日の各

期が2割特例を適用できる事となります。なお令和5年4月1日が期首となる期は9月30日までは消費税

免税事業者なので、実際に2割特例が適用できるのは令和5年10月1日から令和6年3月31日となります。

株式会社 経営サポートコンサルタント

〒101−0035 東京都千代田区神田紺屋町13−1サンビル401

TEL 03−3258−7730

FAX 03−3258−7735

E−Mail:info@keiei-s.jp